STANDPUNKT

Entlastung beim HGB-Rechnungszins beschlossen

Michael Hoppstädter, Leiter Consulting der Longial GmbH, zur aktuellen Gesetzesänderung beim HGB-Rechnungszins:

Im Rahmen eines Gesetzgebungsverfahrens zur Umsetzung der Wohnimmobilienkreditrichtlinie hat der Bundesrat am 26. Februar 2016 eine Änderung des § 253 Abs. 2 HGB beschlossen.

Inhalt des Gesetzes

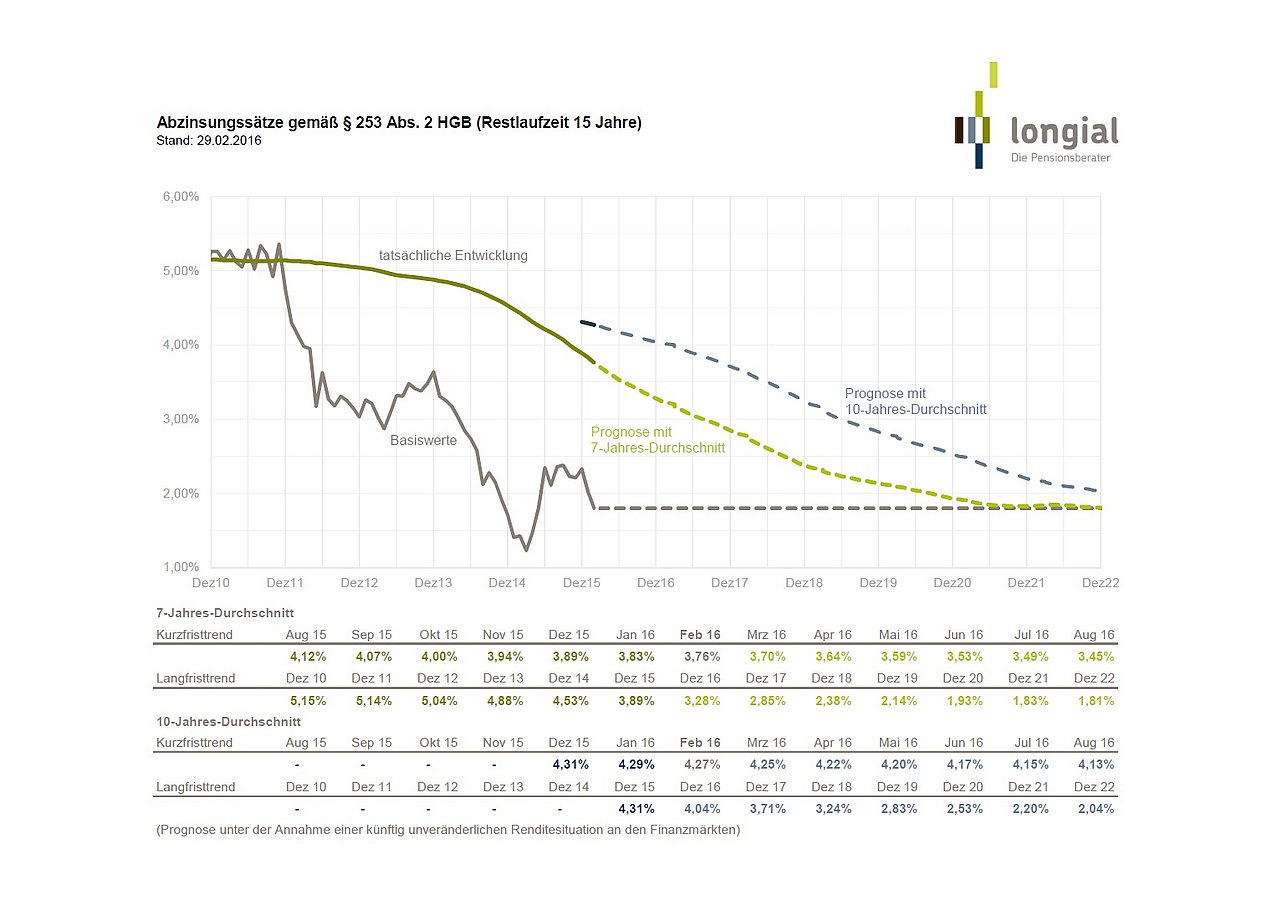

Der für die Bewertung von Pensionsrückstellungen zu berücksichtigende Rechnungszins wird nicht mehr aus einem

7-jährigen Durchschnitt, sondern aus einem 10-jährigen Durchschnitt ermittelt. Diese Neuregelung betrifft ausschließlich Altersversorgungsverpflichtungen und kann nicht für die Bewertung von zum Beispiel Jubiläums- oder Altersteilzeitverpflichtungen etc. angewendet werden.

Zu jedem Bilanzstichtag sind die Pensionsverpflichtungen doppelt zu bewerten, einmal mit dem 7-Jahres-Durchschnittszins, einmal mit dem 10-Jahres-Durchschnittszins. Der Unterschiedsbetrag aus beiden Bewertungen ist im Anhang auszuweisen und mit einer Ausschüttungssperre zu versehen.

Die Regelung gilt für Geschäftsjahre, die nach dem 31.12.2015 enden. Sie darf aber auch wahlweise rückwirkend für Geschäftsjahre angewendet werden, die nach dem 31.12.2014 beginnen und vor dem 01.01.2016 enden. Im Klartext heißt das, dass Unternehmen mit Bilanzstichtag 31.12.2015 bereits das neue Recht anwenden und ihre Pensionsverpflichtungen mit einem Rechnungszins bewerten können, der sich aus einem 10-Jahres-Durchschnittszins ergibt.

Auswirkungen auf Unternehmen

Alle Unternehmen mit Bilanzstichtag 31.12.2015, deren Bilanz noch nicht geschlossen ist, müssen sich entscheiden, ob das neue Recht bereits zu diesem Zeitpunkt angewendet werden soll. Die Rückstellungen fallen damit zwar geringer aus, der Unterschiedsbetrag unterliegt aber einer Ausschüttungssperre.

Spätestens ab dem Bilanzstichtag 2016 ist generell eine Doppelbewertung der Pensionsverpflichtungen erforderlich. Für alle künftigen Bewertungen müssen Unternehmen nicht tätig werden. Der versicherungsmathematische Gutachter wird die Bewertung der Pensionsverpflichtungen automatisch an die neue Rechtslage anpassen.

Für den 31.12.2015 hat die Deutsche Bundesbank einen Rechnungszins von 3,89 Prozent unter Berücksichtigung des 7-Jahres-Durchschnitts ermittelt. Bei rückwirkender Anwendung des 10-Jahres-Durchschnitts ergibt sich nach unseren Berechnungen zum 31.12.2015 ein Rechnungszins von 4,31 Prozent.

Bis zum 31.12.2022 sinken die Rechnungszinssätze nach unseren Berechnungen auf

- 1,81 Prozent unter Berücksichtigung eines 7-Jahres-Durchschnitts

- 2,04 Prozent unter Berücksichtigung eines 10-Jahres-Durchschnitts.

Aus dem prognostizierten Zinsverlauf (siehe Grafik) ist zu erkennen, dass die Gesetzesänderung langfristig keine wirkliche Entlastung mit sich bringt, sondern „nur“ auf kurze Sicht für eine Entspannung bei den Zuführungen zu den Pensionsrückstellungen und damit beim Personal- und Zins- beziehungsweise Zinsänderungsaufwand führt.

Wollen sich Unternehmen von der künftigen Entwicklung des Rechnungszinses für die Pensionsverpflichtungen abkoppeln, ist über Änderungen der Pensionsverpflichtungen bis hin zur Auslagerung auf externe Versorgungsträger nachzudenken.

Wir halten Sie über die aktuellen Entwicklungen der betrieblichen Altersversorgung auf dem Laufenden und stehen für Rückfragen, Alternativberechnungen oder Projekte zur Ablösung und Auslagerung der Pensionsverpflichtungen gern zur Verfügung.

Sprechen Sie uns an – wir freuen uns auf eine Nachricht von Ihnen.