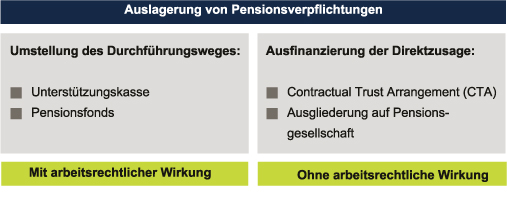

Bilanzielle Auslagerung von Pensionsverpflichtungen

Die betriebliche Altersversorgung wird historisch bedingt zu rund 60% über sog. Direktzusagen durchgeführt, dafür sind in der Bilanz Pensionsrückstellungen zu bilden. Bei wirtschaftlicher Betrachtungsweise ergeben sich hieraus potenzielle Problemfelder:

a) ein unzureichender Wertansatz auf der Passivseite führt zu stillen Lasten, die im Rahmen einer Unternehmensbewertung (z.B. beim Unternehmensverkauf) offenbar werden

b) unangemessene Bedeckung durch Vermögenswerte (Aktiva) kann das Unternehmen bei zunehmender Zahl von Leistungsempfängern in Zahlungsschwierigkeiten bringen

Warum Auslagern?

Banken und Ratingagenturen („Basel II“) stufen Pensionsverpflichtungen bei der Bonitätsprüfung im Zusammenhang mit Kreditvergaben als Fremdkapital ein. Dies kann zu einer Verteuerung der Kreditkonditionen führen, aber auch einen negativen Einfluss auf rating-relevante Kennzahlen haben.

Kapitalmarktorientierte Unternehmen im EU-Raum müssen seit 2005 nach internationalen Rechnungslegungsvorschriften (IFRS) bilanzieren. Besondere Bewertungsvorschriften führen dazu, dass die Pensionsverpflichtungen bilanziell mit einem Wert ausgewiesen werden, der sich an betriebswirtschaftlich sinnvollen Ansätzen orientiert. Von diesem Wert kann der Wert von Aktiva, die auschließlich der Erfüllung der Pensionsverpflichtungen dienen, oder das in externen Versorgungseinrichtungen reservierte zweckgebundene Vermögen in Abzug gebracht werden.

Bei einem geplanten Verkauf von Betrieben oder Betriebsteilen können Pensionsrückstellungen den Käufer vom Kauf abhalten oder ein Grund sein, um den Kaufpreis zu mindern.

Verschärfend wirkt sich die Situation aus, wenn die Unternehmensinhaber oder Gesellschafter-Geschäftsführer sich mit der Frage der Unternehmensnachfolge konfrontiert sehen.

Insbesondere wenn das Unternehmen innerhalb der Familie weitergegeben wird, überwiegt oftmals der Wunsch dem Nachfolger keine „Altlasten“ zu übergeben.

Aber auch, wenn eine externe Nachfolge angedacht ist, besteht oftmals der Wunsch der bisherigen Inhaber die eigene Altersversorgung vom zukünftigen Schicksal der Unternehmung und dem unternehmerischen Geschick des Nachfolgers zu trennen.

Individuelle Umsetzung ist der Schlüssel zum Erfolg.

Wir unterscheiden in der Umsetzung zwischen Inhaberversorgungen und Arbeitnehmerversorgungen.

Unter Berücksichtigung von arbeits- und steuerrechtlichen Vorgaben überprüfen wir für Sie die optimale Umsetzungsvariante nach Maßgabe Ihrer quantitativen und qualitativen Vorgaben.

Zum Vergrößern bitte anklicken.