Weitergabe der SV-Ersparnis

Neben der Einführung des Sozialpartnermodells und der Verbesserung einiger steuerlicher und sozialversicherungsrechtlicher Rahmenbedingungen regelt das BRSG auch, dass Arbeitgeber die im Rahmen der Entgeltumwandlung ersparten Sozialversicherungsbeiträge weitergeben müssen.

Jeder Geschäftsvorfall, der eine Gehaltsänderung auslöst, bedeutet eine Neuberechnung. In der Praxis dürfte eine korrekte Berechnung der SV-Ersparnis daher nur gewährleistet sein, wenn die Gehaltsabrechnungssysteme eine entsprechende Programmunterstützung enthalten.

Sozialversicherungszweige: Welche müssen berücksichtigt werden?

Ferner ist zu klären, welche Zweige der Sozialversicherung überhaupt Berücksichtigung bei der Beurteilung finden, ob und in welchem Umfang eine SV-Ersparnis vorliegt. Gilt dies nur für diejenigen Sozialversicherungszweige, die grundsätzlich paritätisch von Arbeitnehmer und Arbeitgeber getragen werden und Gegenstand des Gesamtsozialversicherungsbeitrags im Sinne § 28d SGB V sind? Also die gesetzliche Arbeitslosen-, Renten, Kranken- und Pflegeversicherung. Oder ist auch die gesetzliche Unfallversicherung (gUV) einzubeziehen? Letztere wird allein vom Arbeitgeber getragen und im Rahmen eines Umlageverfahrens im Nachhinein erhoben. Im Übrigen sind Träger der gesetzlichen Unfallversicherung zahlreiche Berufsgenossenschaften und Unfallkassen. Jeder Träger regelt in seiner Satzung eine sogenannte Höchstjahresarbeitsverdienstgrenze. Die Frage der Höhe der SV-Ersparnis kann also nicht für alle Arbeitgeber gleich beantwortet werden, sondern hängt vom Träger der Unfallversicherung ab.

Dennoch spricht der reine Gesetzeswortlaut eher dafür, die Unfallversicherung einzubeziehen. Fraglich ist aber, ob dies dem Sinn und Zweck der Regelung entspricht und praktisch handhabbar ist. Eine Klarstellung durch den Gesetzgeber ist hier dringend erforderlich.

Natürlich steht es dem Arbeitgeber grundsätzlich frei, nicht nur den gesetzlich vorgeschriebenen Zuschuss, sondern pauschal 15% des Entgeltumwandlungsbetrags ohne Berücksichtigung einer Ersparnis zu geben.

Positionierung der Versorgungsträger ausschlaggebend

Allerdings werden die Arbeitgeber auch berücksichtigen müssen, wie sich die Versorgungsträger zu den einzelnen Fragen positionieren. Eine grundsätzliche Verpflichtung der Versorgungsträger die Arbeitgeberzuschüsse zum Beispiel im gleichen Tarif aufzunehmen, scheint zu weitgehend und käme insbesondere vor dem Hintergrund der Rückwirkung der Regelung auf bestehende Verträge auch einem Kontrahierungszwang gleich. Hiergegen könnten unter anderem aufsichtsrechtliche Argumente sprechen. Zudem betrifft die arbeitsrechtliche Regelung nur das Rechtsverhältnis zwischen Arbeitnehmer und Arbeitgeber. Daher ist denkbar, dass der Versorgungsträger die Vertragsparteien darauf verweisen kann, den Entgeltumwandlungsbeitrag soweit abzusenken, dass der neue Entgeltumwandlungsbetrag zusammen mit dem darauf entfallenden Arbeitgeberzuschuss dem alten Entgeltumwandlungsbetrag entspricht.

Fazit:

Im Ergebnis bleibt festzuhalten, dass die knappe Regelung zur Weitergabe der Ersparnisse von Sozialversicherungsbeiträgen durch die Ausdehnung auf bereits bestehende Entgeltumwandlungsvereinbarungen zahlreiche ungeklärte Fragen aufwirft und nicht dazu beiträgt, Komplexität in der bAV abzubauen. Hier wäre eine intensivere Beschäftigung mit den Folgen für die Praxis wünschenswert gewesen. Eine knappe Regelung scheint Potential zu haben, die gefühlt mit der bAV verbundene Unendlichkeit der Komplexität auf eine neue Dimension anzuheben anstatt sie abzubauen, wie es eigentlich im Sinne des BRSG wäre.

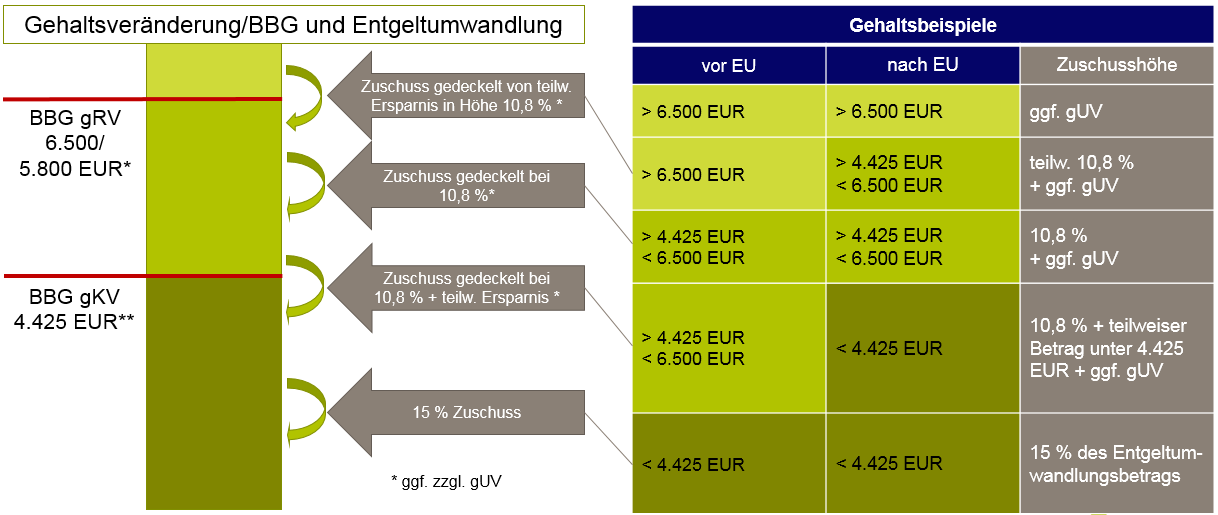

Unterschiedliche Fallkonstellationen

Für alle Arbeitgeber, die den Zuschuss lediglich im Rahmen der gesetzlichen Verpflichtung weitergeben wollen, bedeutet die konkrete Berechnung des Zuschusses, dass unterschiedliche Fallkonstellationen im Hinblick auf die verschiedenen Beitragsbemessungsgrenzen in der gesetzlichen Kranken- und Pflegeversicherung einerseits und der gesetzlichen Renten- und Arbeitslosenversicherung andererseits jeweils vor und nach der Entgeltumwandlung zu berücksichtigen sind.

Beispiel

Wandelt ein Arbeitnehmer monatlich 150,00 EUR um und erspart der Arbeitgeber hierdurch 15,00 EUR an Sozialversicherungsbeiträgen, so müsste der Arbeitgeber zwar grundsätzlich einen monatlichen Zuschuss in Höhe von 22,50 EUR gewähren. Da er aber nur 15,00 EUR an SV-Beiträgen einspart, greift eine Deckelung des Arbeitgeberzuschusses bei 15,00 EUR.

Ursprünglich war diese Verpflichtung im Rahmen des Gesetzgebungsverfahrens zum BRSG nur für das Sozialpartnermodell vorgesehen, weil dort die sonst der bAV anhaftende Einstandspflicht des Arbeitgebers entfällt. Die Ausdehnung auf die Entgeltumwandlungszusagen der „alten bAV-Welt“ im Bereich der Direktversicherung, Pensionskasse und Pensionsfonds erfolgte erst in letzter Minute aufgrund der Beschlussempfehlung des Ausschusses für Arbeit und Soziales vom 31.5.2017. Danach ging alles schnell. Am 1.6.2017 verabschiedete der Bundestag und am 7.7.2017 auch der Bundesrat die Neuregelung.

Ab wann sind die SV-Ersparnisse weiterzugeben?

Abweichend von den übrigen Änderungen des BRSG tritt die Pflicht zur Weitergabe der SV-Ersparnis erst zum 1.1.2019 für Neuzusagen in Kraft. Ab dem 1.1.2022 gilt sie allerdings auch für bis zum 31.12.2018 abgeschlossene Entgeltumwandlungsvereinbarungen.

Wie ist die SV-Ersparnis zu ermitteln?

Die Regelung zur Weitergabe der SV-Ersparnis ist kurz und knapp. Auf den ersten Blick erscheint sie einleuchtend: Warum sollen dem Arbeitgeber aus der Entgeltumwandlung Vorteile erwachsen? Grundsätzlich beträgt der Arbeitgeberzuschuss 15 Prozent des umgewandelten Entgelts. Diese Regelung gilt aber nur, soweit der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge erspart.

Betrachtet man die Regelung genauer, wirft sie zahlreiche ungeklärte Fragen auf und erfordert in Grenzbereichen eine wesentliche feinere Berechnungsmethode.