- 07. Dezember 2022

Steigende Beitragsbemessungsgrenze für 2023

Nachdem aufgrund pandemiebedingt vermehrter Kurzarbeit in 2022 erstmals eine Senkung der Beitragsbemessungsgrenze (BBG) in der allgemeinen Rentenversicherung erfolgt war, hat der Bundesrat am 25.11.2022 für das kommende Jahr wieder eine Erhöhung beschlossen – und dies mit durchaus signifikanten Kenngrößen.

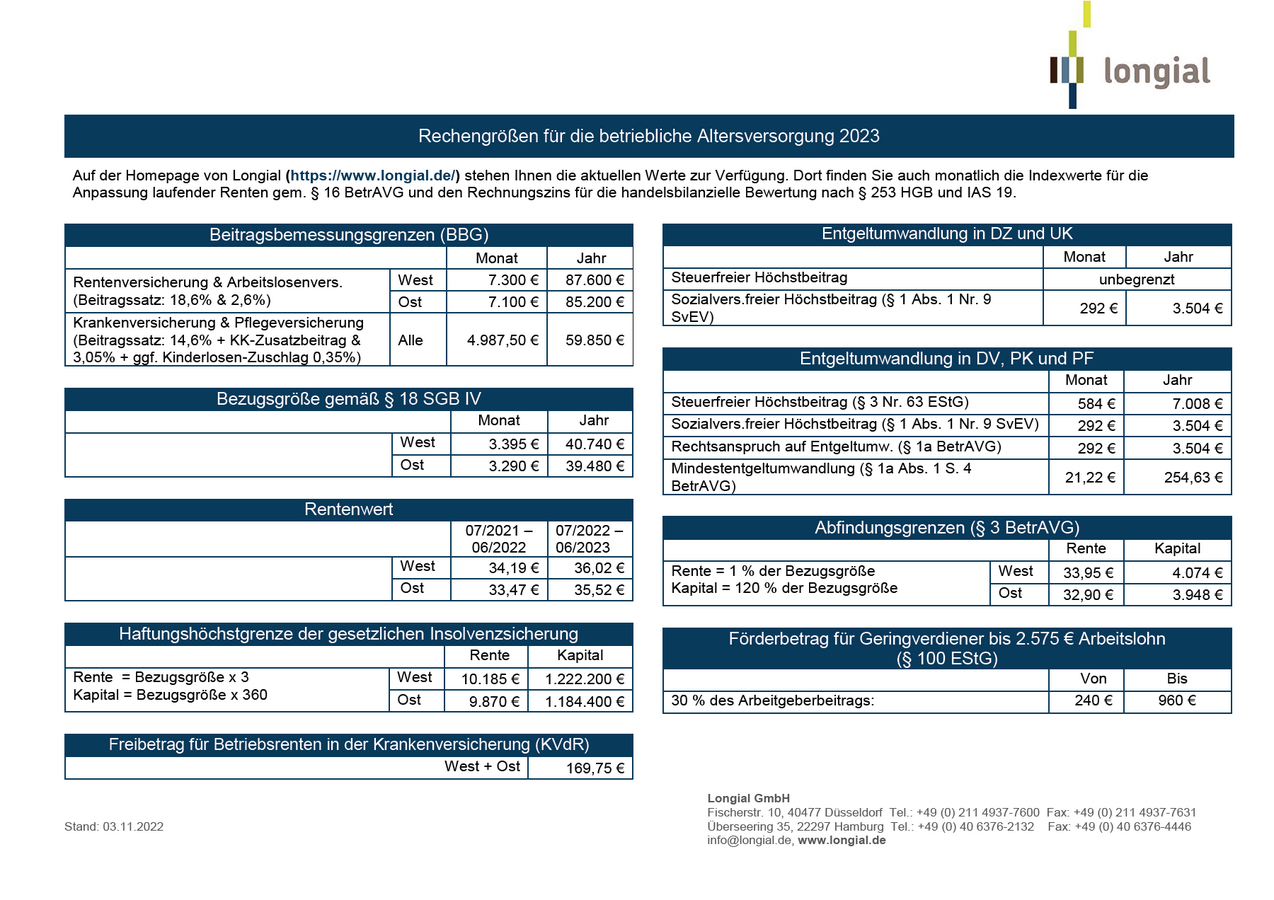

Die wesentlichen Zahlen für das Jahr 2023 in folgendem Überblick und zu finden unter Rechengrößen:

Was bedeutet die neue Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung?

Nach § 159 SGB IV ändert sich jeweils zum 01. Januar eines jeden Jahres die BBG in der allgemeinen Rentenversicherung. Sie ist der maximale Bruttolohnbetrag, bis zu welchem die Beiträge für die gesetzliche Rentenversicherung berechnet und abgeführt werden müssen. Die Veränderung erfolgt in dem Verhältnis der Bruttogehälter und -löhne der Arbeitnehmer des vergangenen zu den entsprechenden Bruttogehältern und -löhnen im vorvergangenen Kalenderjahr.

Für das Jahr 2023 wird die BBG der allgemeinen Rentenversicherung in Westdeutschland nun um 250 Euro auf 7.300 Euro pro Monat (87.600 Euro im Jahr), in Ostdeutschland um 350 Euro auf 7.100 Euro pro Monat (85.200 Euro im Jahr) erhöht. Damit steigen für Arbeitnehmer mit einem Einkommen, welches die jeweilige BBG des Jahres 2022 übertrifft, die Rentenversicherungsbeiträge, gleichzeitig aber auch die Leistungen, welche später aus der allgemeinen Rentenversicherung fällig werden.

Arbeitgeber wie Arbeitnehmer profitieren

Nach § 3 Nr. 63 Satz 1 EStG beträgt der steuerfreie Betrag für Zuwendungen in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds acht Prozent der BBG der allgemeinen Rentenversicherung. In der Sozialversicherung sind vier Prozent der BBG der allgemeinen Rentenversicherung kein beitragspflichtiges Arbeitsentgelt. Durch die Erhöhung der BBG in der allgemeinen Rentenversicherung steigt also der Umfang, in dem steuer- beziehungsweise sozialabgabenfrei Aufwand für die betriebliche Altersversorgung (bAV) getrieben werden kann. Für das Jahr 2023 sind das in konkreten Zahlen monatlich 584 Euro beziehungsweise 292 Euro, die steuer- und sozialabgabenfrei aufgewendet werden können – eine deutliche Erhöhung um monatlich 20 Euro bzw. 10 Euro im Vergleich zum noch laufenden Jahr.

Insbesondere mit der Anhebung der steuerfreien Höchstbeiträge steigt der Anreiz für Arbeitgeber und Arbeitnehmer, eine bAV zur Verfügung zu stellen bzw. abzuschließen. Wer sich als Arbeitnehmer vor diesem Hintergrund entscheidet, eine Entgeltumwandlung zugunsten einer bAV neu einzurichten oder eine schon bestehende zu erhöhen, kann auf diese Weise seine Anwartschaften auf Versorgungsleistungen steigern. Ziel sollte es sein, die Versorgungslücke, für den Renteneintritt zu mindern.

Freibeträge für Betriebsrenten steigen

Leistungen aus der bAV sind beitragspflichtig in der gesetzlichen Krankenversicherung, sofern sie einen Freibetrag übersteigen. Dieser Freibetrag erhöht sich im Jahr 2023 auf 169,75 Euro pro Monat (bisher: 164,50 Euro). Er entspricht 1/20 der monatlichen Bezugsgröße West der Rentenversicherung. Pflichtversicherte Betriebsrentner zahlen GKV-Beiträge nur auf die Leistung, die diesen Betrag überschreitet.

Für die Pflegeversicherung existiert kein Freibetrag, sondern eine Freigrenze in gleicher Höhe. Eine Freigrenze wirkt sich nur dann aus, wenn sie nicht überschritten wird. Wird sie auch nur um 1 Cent überschritten, ist die gesamte Rente pflegeversicherungspflichtig.

Ein dauerhaftes Hindernis für die bAV vor dem Betriebsrentenstärkungsgesetz war die Anrechnung der bAV auf die Grundsicherung. Die jetzige Regelung besagt, dass bei der Grundsicherung im Alter und bei Erwerbsminderung ein Betrag von 100 Euro monatlich zzgl. 30 Prozent des diesen Betrag übersteigenden Einkommens aus der bAV nicht auf die Grundsicherung angerechnet wird, max. 50 Prozent der Regelbedarfsstufe 1. Dieser Freibetrag steigt auf 251 Euro monatlich (bisher: 224,50 Euro). Neben dem Arbeitgeberförderbetrag (gem. § 100 EStG) für eine Direktversicherungslösung steigert dies die Attraktivität der bAV für alle Mitarbeitergruppen.

Michael Gerhard, Aktuar (DAV), ERGO-Versorgungsträgermanagement, Longial