Trotz der negativen Auswirkungen des Niedrigzinses auf Unternehmen mit Pensionsverpflichtungen sind den Betroffenen nicht die Hände gebunden. Die Experten der Longial stellen drei Maßnahmen vor, die für eine Entlastung sorgen können:

1. Reaktion auf die Niedrigzinsphase – die Abfindung von Pensionsverpflichtungen

Die signifikant außerordentlichen Rückstellungserhöhungen in der Handelsbilanz durch das Phänomen der Zinsschmelze belasten aktuell alle Unternehmen, die ihre betriebliche Altersversorgung über den Durchführungsweg der „unmittelbaren Versorgungszusage“ umsetzen. Die Reaktionsmöglichkeiten darauf sind vielfältig und hängen von den strategischen Zielen und den individuellen Kennzahlen des jeweiligen Unternehmens ab.

Entscheidet sich in diesem Spannungsfeld ein Unternehmen dafür, sich langfristig und endgültig von seinen arbeitsrechtlichen Versorgungsverpflichtungen und den damit einhergehenden Pensionsrückstellungen lösen zu wollen, bietet sich allein eine Abfindung der Versorgungsverpflichtungen an. Eine Abfindung von Versorgungsanwartschaften gegen Einmalbeitrag ist jedoch nur in den engen Grenzen des grundsätzlich als Verbotsnorm ausgestalteten § 3 Betriebsrentengesetz (BetrAVG) für bestimmte Betriebsrentenanwartschaften möglich:

Abfindung wegen Geringfügigkeit

Eine gesetzlich unverfallbare Anwartschaft kann bei Beendigung des Arbeitsverhältnisses gemäß § 3 BetrAVG nur dann abgefunden werden, wenn sie geringfügig ist. Die Geringfügigkeit bemisst sich nach der monatlichen Bezugsgröße gemäß § 18 SGB IV (in 2015: 1 Prozent von 2.835 Euro [Bezugsgröße West] = 28,35 Euro). Ist die unverfallbare Anwartschaft beziehunsgweise die bereits laufende Leistung nicht höher als 1 Prozent der aktuellen Bezugsgröße nach § 18 SGB IV (Sozialgesetzbuch Viertes Buch), so hat der Arbeitgeber ein einseitiges Abfindungsrecht. Ziel bei Einführung dieser sogenannten „Kleinstanwartschaften-Regelung“ ist es seitens des Gesetzgebers gewesen, mit Blick auf die mitunter langen Laufzeiten einen unverhältnismäßigen Verwaltungsaufwand des Arbeitgebers zu vermeiden.

Abfindung vertraglich unverfallbarer Anwartschaften und Anwartschaften aktiver Arbeitnehmer

Von dem grundsätzlichen Abfindungsverbot des § 3 BetrAVG dagegen werden vertraglich unverfallbare Anwartschaften und Abfindungen während eines laufenden Arbeitsverhältnisses nicht erfasst, solange die Abfindung hier nicht im engen zeitlichen Zusammenhang zur Beendigung des zugrundeliegenden Arbeitsverhältnisses steht. In beiden Fällen darf die Abfindung jedoch nicht einseitig durch den Arbeitgeber erklärt werden, sondern ist nur im Einvernehmen mit dem Arbeitnehmer möglich.

Abfindung laufender Leistungen

Bis zum 31.12.2004 galt das grundsätzliche Abfindungsverbot des § 3 BetrAVG nicht für laufende Leistungen. Dies bedeutet auch, dass die grundsätzlich einseitige Abfindungsmöglichkeit für laufende Leistungen ebenfalls nicht galt. Im Umkehrschluss gilt damit für Leistungen, die vor dem 01.01.2005 zu laufen begonnen haben, zwar nicht die einseitige Abfindungsmöglichkeit nach § 3 Abs. 2 BetrAVG (neue Fassung), aber eben auch nicht die Beschränkung auf Kleinstrenten. Vielmehr können hier auch höhere Renten abgefunden werden, sofern der Versorgungsberechtigte sich damit einverstanden erklärt. So stellt es auch die Übergangsregelung gemäß § 30g Abs.2 BetrAVG klar, nach der § 3 BetrAVG keine Anwendung auf laufende Leistungen findet, die vor dem 01.01.2005 erstmals gezahlt wurden.

Jede geleistete Abfindung, die gegen die Verbotsnorm des § 3 BetrAVG verstößt, ist nichtig. Es droht dem Unternehmen in diesem Fall eine doppelte Beanspruchung der Versorgungsleistungen durch den Begünstigten.

Eine Abfindung muss zudem nicht allen Personen gleichzeitig unterbreitet werden, die im Rahmen des § 3 BetrAVG abfindbar sind. Das Angebot kann auch auf bestimmte Personengruppen beschränkt werden beziehungsweise es können auch unterschiedliche Personengruppen zu verschiedenen Zeitpunkten abgefunden werden.

Höhe des Abfindungsbetrages

Die Höhe des Abfindungsbetrages ist nach § 3 Abs. 5 i.V.m. § 4 Abs. 5 BetrAVG zwingend festgelegt und richtet sich demnach nach dem jeweiligen Durchführungsweg. Bei unmittelbaren Pensionszusagen ist für die Höhe des Abfindungsbetrages der Barwert der nach § 2 BetrAVG bemessenen künftigen Versorgungsleistungen maßgeblich. Zur Berechnung des Barwerts sind die Rechnungsgrundlagen (wie der Rechnungszins) sowie die anerkannten Regeln der Versicherungsmathematik (zum Beispiel Richttafeln 2005 G nach Heubeck) anzuwenden. Regelmäßig kommen für die Ermittlung des Abfindungswertes in der Praxis die versicherungsmathematischen Grundlagen nach handelsbilanziellen Grundsätzen zum Tragen, die zusätzlich beispielsweise einen Renten- und Gehaltstrend berücksichtigen.

Folgen für die Unternehmen

Selbstverständlich ist eine Abfindung von Versorgungsverpflichtungen nur möglich, sofern das Unternehmen ausreichend Liquidität in Höhe der ermittelten Abfindungsbeträge zur Erfüllung der Einmalzahlungen gegenüber dem ausgewählten Personenkreis vorhält. Gleichfalls ist zu berücksichtigen, dass bei einer Abfindung der Pensionsverpflichtung die dafür gebildeten Pensionsrückstellungen in der Handels- und Steuerbilanz zum nächsten Bilanzstichtag vollständig aufzulösen sind.

Bei einer Abfindung sollte zusätzlich zur einseitigen Abfindungsmöglichkeiten durch den Arbeitgeber bedacht werden, dass die Annahme eines einvernehmlichen Abfindungsangebotes durch den Arbeitnehmer im aktiven Arbeitsverhältnis zum Abfindungszeitpunkt regelmäßig von dessen individueller finanzieller Bedarfssituation für eine Einmalkapitalzahlung abhängt. Dagegen ist bei laufenden Leistungen die eigene subjektive Langlebigkeitseinschätzung des Begünstigten das ausschlaggebende Moment für oder gegen die Annahme einer Einmalkapitalzahlung. Zu beachten ist auch, dass es sich bei den Abfindungsbeträgen um eine Bruttoeinmalleistung handelt, die der individuellen Besteuerung (gegebenenfalls unter Berücksichtigung des § 34 EStG) und Verbeitragung des Begünstigten unterliegt.

Die gesamte strategische Umsetzung umfasst die Ermittlung der Abfindungsbeträge, die Erstellung von rechtssicheren Abfindungsvereinbarungen beziehungsweise -erklärungen und begleitenden Informationsmaterialien sowie eine (individuelle) Kommunikation mit den betroffenen Begünstigten. Erfahrungsgemäß ist es dabei sinnvoll, die Projektierung durch einen in diesem Bereich versierten Berater durchführen zu lassen, der das Projekt dann „aus einer Hand“ betreut. Die Erfahrung zeigt auch, dass insbesondere bei individuellen Rückfragen von Begünstigten die Einschaltung einer neutralen Partei dabei hilft, eine signifikant höhere Anzahl von Einigungen bei einvernehmlich zu treffenden Abfindungsangeboten zu erzielen.

Fazit:

Die Abfindung von betrieblichen Versorgungsanwartschaften ist die einzige strategische Möglichkeit, sich rechtlich und wirtschaftlich vollständig von seiner ursprünglichen Leistungsverpflichtung zu entpflichten. Da der Rechnungszins der wesentliche Einflussfaktor für die Ermittlung des Abfindungsbetrages darstellt, ist vor dem Hintergrund des stetig weiter sinkenden Rechnungszinses und der Faustregel, „je niedriger der Rechnungszins, desto höher der Abfindungsbetrag“, bei Überlegungen für die Abfindung von Versorgungsverpflichtungen zu empfehlen, diese aus Kostengründen so schnell wie möglich umzusetzen. Für Personenkreise, deren Versorgungszusagen dagegen dem Abfindungsverbot des § 3 BetrAVG unterliegen, kommen möglicherweise andere Optionen wie zum Beispiel die Auslagerung auf einen Pensionsfonds oder auf eine Unterstützungskasse in Betracht.

Oliver Möbs, Prokurist | Consultant, Longial

2. Umstellung auf Kapitalzusagen als mögliche Maßnahme gegen die bilanziellen Auswirkungen der Zinsschmelze

Unter den oft vorgeschlagenen Lösungen zur Vermeidung stark ansteigender Pensionsrückstellungen aufgrund sinkender Rechnungszinsen befindet sich auch die Umstellung von Renten- auf Kapitalzusagen. Inhaltlich handelt es sich dabei um eine materielle Veränderung der zugrunde liegenden Versorgungszusage, bei der die üblicherweise in Rentenform versprochenen Versorgungsleistungen (Altersrente, Rente wegen Berufs- oder Erwerbsunfähigkeit, Hinterbliebenenrente) in einmalige Kapitalleistungen umgewandelt werden.

Eine solche Maßnahme führt dazu, dass nach der Umstellung lediglich noch nominale Festbeträge auf der Leistungsseite zu bewerten sind, die sich im Zeitablauf nicht mehr ändern. Demgegenüber wären bei Fortbestehen der Rentenzusage jeweils Barwerte zugesagter Renten zu bewerten, die sich bei weiter sinkendem Zins von Jahr zu Jahr erhöhen würden. Insofern stellt die Umstellung an sich eine geeignete Maßnahme zur Reaktion auf die Zinsschmelze dar.

Allerdings gibt es auch Grenzen:

- Da eine solche Umstellung einen Eingriff in die Zusage bedeutet, unterliegt sie – wie jede Zusageveränderung – einer arbeitsrechtlichen Billigkeitskontrolle. Ein noch relativ aktuelles Urteil des Bundesarbeitsgerichtes (Aktenzeichen 3 AZR 56/14) besagt, dass bei der Umstellung auf Kapitalleistungen die mit der vorherigen Rente verbundenen Ansprüche für den Versorgungsberechtigten insgesamt angemessen berücksichtigt werden müssen. Das bedeutet zum einen, dass die Kapitalisierung nicht zu einem unverhältnismäßig hohen Zinssatz erfolgen darf, und zum anderen, dass in der Zukunft zu erwartende Rentenanpassungen angemessen einzubeziehen sind. Im Ergebnis dürfte das für die Praxis bedeuten, dass die Kapitalbeträge jedenfalls im Zeitpunkt der Umstellung mit den handelsrechtlichen (nicht: steuerlichen!) Barwerten der zugesagten Renten inklusive Ansatz einer Rentendynamik übereinstimmen müssen. Durch die Umstellung selbst darf also grundsätzlich kein finanzieller Vorteil für den Arbeitgeber entstehen.

- Eine Umstellung wird umso schwieriger, je differenzierter das Leistungsspektrum der Versorgungszusage ist. Denn zu unterschiedlichen Zeitpunkten anfallende Leistungen erfordern grundsätzlich unterschiedliche Umrechnungsfaktoren von Rente in Kapital.

- Die Umstellung entfaltet ihre Wirkung grundsätzlich zeitversetzt und auch nur teilweise. Zeitversetzt, weil in den Folgejahren weiter sinkende Zinsen bei Fortbestehen der Rentenzusage zu immer höheren Rentenbarwerten geführt hätten. Bei einem zukünftigen Wiederanstieg der Zinsen ist die Umstellung im Übrigen nicht reversibel. Teilweise, weil in der Zeitspanne der Anwartschaft nach wie vor ein Zins wirkt, dessen weiteres Absinken zu einem entsprechenden Anstieg der Rückstellung führt.

Fazit:

Die vorstehenden Erläuterungen belegen, dass die Umstellung auf Kapitalleistungen zwar auch eine Antwort auf die Zinsschmelze darstellen kann, aber in Wirklichkeit viel eher geeignet ist, das Risiko der Langlebigkeit, von dem man ja nicht annimmt, dass es sich zu Gunsten des Arbeitgebers entwickeln wird, auf den Arbeitnehmer zu verlagern.

Dr. Paulgerd Kolvenbach, Geschäftsführer, Longial

3. Übertragung auf externe Versorgungsträger

Auch in diesem Weitblick berichten wir ausführlich über die Auswirkungen der Zinsschmelze, also dem Problem der stetig absinkenden Rechnungszinsen für die Bewertung von Pensionsverpflichtungen in der Handelsbilanz.

Welche Möglichkeiten haben Unternehmen, um sich vor diesem Problem zu schützen – anders formuliert: ihre Bilanz beziehungsweise die Gewinn- und Verlustrechnung (GuV) zu „immunisieren“?

Neben der rechtlichen Enthaftung durch eine Abfindung und der Änderung der Versorgungszusagen, zum Beispiel von einer Rentenleistung zu einer einmaligen Kapitalleistung, wird immer wieder der Wechsel des Durchführungsweges als geeignetes Mittel zur Lösung des Problems genannt. In aller Regel ist der Wechsel des Durchführungsweges mit einem hohen Abfluss an Liquidität verbunden – der lässt Unternehmen jedoch häufig davor zurückschrecken, diese Maßnahme zu ergreifen.

Ein Weg der betrieblichen Altersversorgung lässt einen Wechsel des Durchführungsweges zu, ohne im ersten Schritt einen Liquiditätsabfluss nach sich zu ziehen – die pauschaldotierte (oder reservepolsterfinanzierte) Unterstützungskasse (pdUK).

Grundlagen:

Eine Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, häufig in der Rechtsform eines e.V. (aber auch als GmbH oder Stiftung), die formal keinen Rechtsanspruch auf die Versorgungsleistung gewährt. Der Arbeitgeber bleibt jedoch auch nach Übertragung einer unmittelbaren Versorgungsverpflichtung (Direkt- oder Pensionszusage) auf eine mittelbare Versorgungsverpflichtung, beispielsweise im Wege einer pdUK, in der Nachhaftung, wenn der Versorgungsträger ausfällt. Damit besteht de facto kein Unterschied für den Arbeitnehmer.

Die pdUK ist tatsächlich der älteste Durchführungsweg der betrieblichen Altersversorgung. Noch bevor Otto von Bismarck 1889 die gesetzliche Rentenversicherung einführte, wurde bereits 1832 eine betriebliche Versorgungzusage von der „Gutehoffnungshütte“ in Oberhausen im Wege der Unterstützungskasse erteilt.

Wie funktioniert nun eine solche pdUK?

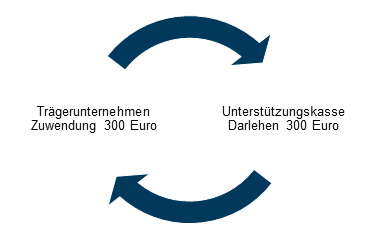

Das Unternehmen (Trägerunternehmen) leistet eine Zuwendung an die pdUK, die pdUK zahlt im Leistungsfall die zugesagte Leistung. Die pdUK legt die Zuwendungen entsprechend ihren Kapitalanlagegrundsätzen an. Neben vieler anderer Dinge spielen bei einer Unterstützungskasse auch immer steuerliche Rahmenbedingungen eine entscheidende Rolle: Neben dem Interesse des Unternehmens, dass die Zuwendungen zur Unterstützungskasse steuerlich abzugsfähige Betriebsausgaben darstellen (§ 4d EStG), ist zu berücksichtigen, dass eine Unterstützungskasse als „soziale Einrichtung“ im Sinne des § 5 KStG zu betrachten ist. Damit sind strenge steuerliche Anforderungen verbunden, wenn die Unterstützung als „soziale Einrichtung“ von der Körperschaftssteuer befreit bleiben soll – was in der Regel angestrebt wird.

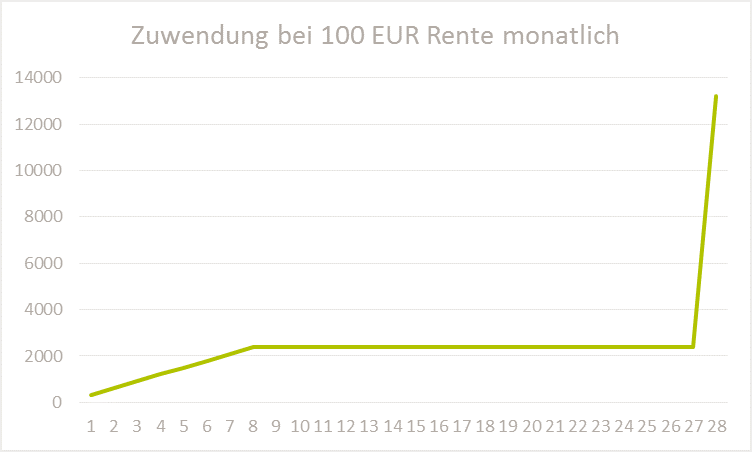

Ein Beispiel unter Berücksichtigung der steuerlichen Rahmenbedingungen: Einem 40-jährigen Arbeitnehmer wird eine Versorgungszusage auf 100 Euro monatliche Altersrente ab dem 67. Lebensjahr erteilt. Während der Anwartschaft kann der Unterstützungskasse maximal zwei Jahresrenten, verteilt auf acht Jahre, zugewendet werden. Das bedeutet also pro Jahr ein Viertel einer Jahresrente, in unserem Beispiel 300 Euro in den ersten acht Jahren. Danach sind zunächst keine Zuwendungen mehr möglich. Erst mit Eintritt des Versorgungsfalles (hier: Erreichen der Regelaltersgrenze) kann eine weitere Zuwendung in Höhe der 11-fachen Jahresrente (siehe „Vervielfältiger-Tabelle“, Anlage 1 zu § 4d EStG) geleistet werden.