BAG-Urteil

Auch im abgelaufenen Jahr beschäftigten uns die Auswirkungen des BAG-Urteils vom 15.05.2012 zur Regelaltersgrenze in erheblichem Umfang. Im Rahmen einer Aktion hatte Longial von dem Urteil potenziell betroffene Firmenkunden über den Sachverhalt sowie über mögliche Handlungsalternativen informiert und befragt. Von den über 150 antwortenden Firmen entschieden sich im Ergebnis rund 90 Prozent für die Beibehaltung der Altersgrenze 65 bei den bereits versorgten Mitarbeitern, auch wenn deren gesetzliches Pensionsalter geburtsjahrabhängig oberhalb von 65 liegt.

Zinsschmelze

Gezwungenermaßen steigen die Sensibilität und der Beratungsbedarf der Unternehmen für das Thema „HGB-Zinsschmelze“. Danach erhöhen sich die Pensionsrückstellungen aufgrund der aus der Vergangenheit schon bekannten Zinssenkungen für einen durchschnittlichen Mischbestand je nach unterstelltem Szenario in den nächsten sieben Jahren auf bis zu mehr als ein Drittel. Problematisch daran ist insbesondere, dass die sogenannten versicherungstechnischen Verluste in voller Höhe ergebniswirksam sind und die Ausschüttungsfähigkeit der Unternehmen stark belasten. Nachdem im Verlauf des Jahres 2013 vorrangig die Sammlung von Informationen im Vordergrund stand, steht nun für die Unternehmen auf ihrer Agenda 2014, versicherungsmathematisch die Auswirkungen zu ermitteln und individuelle Lösungsansätze zeitnah zu erarbeiten. Aufschiebbar ist das Thema jedenfalls nicht: Denn bereits zum nächsten Stichtag 31.12.2014 sind weitere außerordentliche Steigerungen der Rückstellungen die unaufschiebbare Folge.

Keine Aufklärungspflicht des Arbeitgebers über Entgeltumwandlungsanspruch

Seit 2001 hat der Arbeitnehmer einen Rechtsanspruch darauf, einen Teil seines Entgelts (bis zu 4 Prozent der jeweiligen Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung) in betriebliche Altersversorgung umzuwandeln. In dem Urteil vom 21.01.2014 hat das Bundesarbeitsgericht (BAG) entschieden, dass der Arbeitgeber nicht generell verpflichtet ist, den Arbeitnehmer über diesen Entgeltumwandlungsanspruch aufzuklären. Das BAG bestätigt damit die Rechtsauffassung der Literatur.

Neuigkeiten zur Portabilitätsrichtlinie

Auf EU-Ebene ist nach langjährigen Verhandlungen eine politische Einigung über die „Richtlinie über Mindestvorschriften zur Erhöhung der Mobilität von Arbeitnehmern zwischen den Mitgliedstaaten durch Verbesserung der Begründung und Wahrung von Zusatzrentenansprüchen", die sogenannte Mobilitäts-Richtlinie (vormals Portabilitäts-Richtlinie) zustande gekommen. Die formelle Annahme der Richtlinie wird im Februar erwartet. Anschließend haben die Mitgliedstaaten vier Jahre Zeit, die Richtlinie in nationales Recht umzusetzen. Die Richtlinie wird nicht nur Auswirkungen auf die grenzüberschreitenden Sachverhalte, sondern auch auf das innerstaatliche Recht haben. Insbesondere sind die Unverfallbarkeitsvorschriften, Abfindungsmöglichkeiten und die Dynamisierung von Anwartschaften tangiert, wobei aufmerksam zu beobachten bleibt, wie der deutsche Gesetzgeber die Regelungen umsetzt. Sozialversicherungsrechtliche Größen

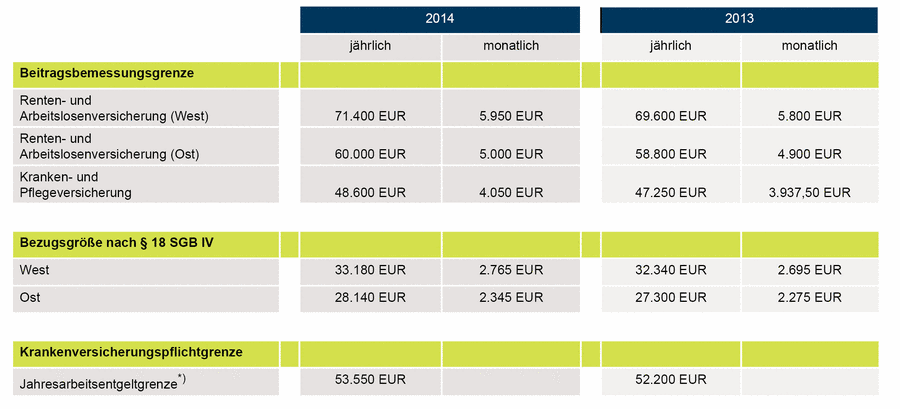

Regelmäßig zu Jahresbeginn werden die Beitragsbemessungsgrenzen, Bezugsgrößen und Jahresarbeitsentgeltgrenzen in der Sozialversicherung an die aktuelle wirtschaftliche Entwicklung angepasst. Mit Zustimmung des Bundesrates hat das Bundeskabinett die Sozialversicherungs-Rechengrößenverordnung 2014 verabschiedet.

Entscheidend für die Fortschreibung der Rechengrößen in der Sozialversicherung ist die Einkommensentwicklung im Jahre 2012. Demnach sind Löhne und Gehälter in den alten Bundesländern um 2,81 Prozent und in den neuen Bundesländern um 2,42 Prozent angestiegen, so dass die Rechengrößen für 2014 turnusgemäß wie folgt angepasst wurden:  - *) Für PKV-Bestandsfälle gilt weiterhin die ermäßigte Jahresarbeitsentgeltgrenze, die von derzeit 47.250 EUR auf 48.600 EUR angehoben wird.

Um die Verbreitung der bAV in den KMUs (kleinere und mittlere Unternehmen) stärker zu fördern, ist die Veränderung der Rahmenbedingungen ein absolutes Muss. Dabei sollten einerseits die Hemmnisse auf fiskalischer Seite und andererseits die Komplexität der steuer- und arbeitsrechtlichen Rahmenbedingungen abgebaut werden.

Folgende Maßnahmen wären dabei förderlich: - Die Erhöhung der steuerlichen Obergrenzen nach § 3 Nr. 63 EStG. Sie würde dazu führen, dass in der Praxis aus steuerlichen Gründen bestehende Aufteilungen auf mehrere Durchführungswege zusammengelegt werden können. Das würde Administration abbauen und dazu motivieren, die bAV in dem einheitlichen Zielsystem „Direktversicherung“ oder auch „Pensionskasse“ weiter auszubauen.

- Die Reduzierung der Belastung von Betriebsrenten mit Kranken- und Pflegeversicherungsbeiträgen in voller Höhe. Das bestehende Verfahren ist kontraproduktiv, denn es führt zu einer Doppelverbeitragung von Ansammlungsbeträgen einerseits und Versorgungsleistungen andererseits.

- Die Schaffung rechtlicher Rahmenbedingungen für ein sogenanntes Opting-Out. Damit ist die automatische Einbeziehung von Arbeitnehmern in bAV-Regelungen mit der Möglichkeit der individuell zu entscheidenden Nichtteilnahme gemeint.

Es ist außerdem erklärtes politisches Ziel der Bundesregierung, die jüngsten Rahmenbedingungen der deutschen bAV im europäischen Kontext zu erhalten. Sie dürften nicht durch das Vorhaben der EU, die Eigenkapitalvorschriften von Pensionskassen den Eigenkapitalvorschriften für Versicherungen anzupassen, geschädigt werden.

Dieses Vorhaben könnte nämlich die deutsche bAV massiv treffen, wenn man bedenkt, dass große Mengen an bAV gegen Entgeltverzicht über Pensionskassen durchgeführt werden. So müssten insbesondere betriebliche Pensionskassen mit einem erheblichen Mehrbedarf an Eigenkapital rechnen. Diese Zusatzbelastung, die ein Mehrfaches des heute vorhandenen Eigenkapitals ausmachen dürfte, könnte für einige Kassen das Aus bedeuten.

Fazit:

Die neue Bundesregierung hat es jetzt in der Hand, wichtige Impulse für die Stärkung der bAV in Deutschland zu setzen. Durch den Abbau hemmender Vorgaben kann die Verbreitung der bAV aktiv gefördert werden. Großbritannien: Automatic Enrolment – Obligatorium mit Opting-out- und Opting-in-Option

Ähnlich wie in Deutschland ist auch in Großbritannien der Verbreitungsgrad der betrieblichen Altersversorgung bisher nur unzureichend. Vor dem Hintergrund einer weitaus schlechteren staatlichen Versorgung als in Deutschland wurde in dem sogenannten Pensions Act 2008 festgelegt, dass von Oktober 2012 an Unternehmen in Großbritannien in zeitlich gestaffelter Folge verpflichtet werden, für ihre Mitarbeiter einen beitragsorientierten Altersvorsorgeplan einzurichten. Dies galt zunächst nur für Großunternehmen mit mehr als 120.000 Beschäftigten. Seit 01.02.2014 gilt nun diese Pflicht auch für Unternehmen mit mehr als 250 Mitarbeitern. Bis April 2015 werden Unternehmen mit 50 und mehr Mitarbeitern erfasst und ab April 2017 sind hiervon alle Unternehmen betroffen.

Berechtigt sind alle Arbeitnehmer im Alter zwischen 22 Jahren und der gesetzlichen Regelaltersgrenze (geburtsjahrabhängig, max. 66 Jahre), die in Großbritannien arbeiten und mehr als 9.440 £ p.a.*) verdienen. Das maßgebliche Gehalt setzt sich zusammen aus dem Grundgehalt zuzüglich etwaiger Überstundenvergütungen und Bonifikationen. Mitarbeiter, die diese Aufnahmekriterien nicht erfüllen, aber Arbeitnehmer in Großbritannien im Alter zwischen 16 und 75 Jahren sind und mehr als 5.668 £ p.a.*) verdienen, haben individuell einen Rechtsanspruch, ebenfalls in den Plan aufgenommen zu werden.

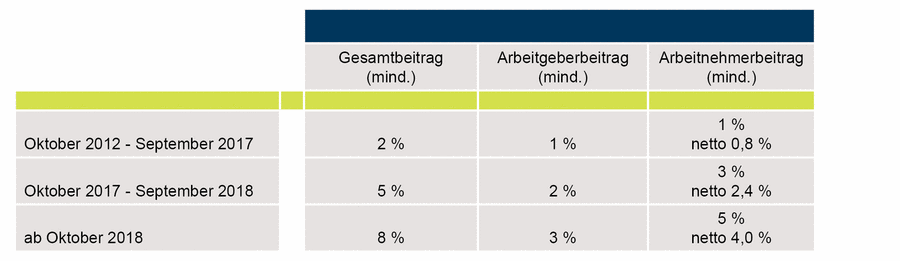

Vorgesehen sind folgende Mindestbeiträge:  - *) Die Beitragsbemessungsgrenze beträgt 41.450 £ p.a.

Bereits bestehende Versorgungspläne, die unter diesen Beitragssätzen liegen, sind zu gegebener Zeit aufzustocken.

Die Pläne, in denen die Gelder anzulegen sind, müssen Mindeststandards genügen, wie sie im Pensions Act 2008 festgelegt sind. Unter anderem müssen die Arbeitgeberaufwendungen mindestens in Höhe der oben genannten Beträge liegen und ab Oktober 2018 mindestens 3 Prozent der Gesamtbezüge betragen. Alternativ zur Einrichtung eines eigenen Plans können die Arbeitgeber ihre Mitarbeiter in einem NEST (National Employment Savings Trust) anmelden, dessen Anforderungen in der National Employment Savings Trust Order 2010 beschrieben sind. Die Management Charge beträgt einmalig 1,8 Prozent der Beiträge sowie laufend 0,3 Prozent des Anlagevermögens.

Soweit die Anforderungen an die Arbeitgeber. All diesen Rechten und Pflichten kann sich ein Arbeitnehmer dadurch entziehen, dass er von seiner Opting-out-Option Gebrauch macht und dies dem Arbeitgeber gegenüber schriftlich erklärt. In diesem Fall hat das Unternehmen alle drei Jahre erneut ein Automatic Enrolment vorzunehmen, dem sich der Arbeitnehmer wiederum durch sein Opting-out entziehen kann.

Fazit:

Derzeit wird in Großbritannien ein Obligatorium zur betrieblichen Altersversorgung eingeführt, das in Abhängigkeit von der Anzahl der Mitarbeiter zu festgelegten Zeitpunkten greift. Ab April 2017 gilt es für alle Unternehmen und deren versorgungsberechtigte Arbeitnehmer. Allerdings können letztere dieser betrieblichen Versorgung und ihrer eigenen Beitragszahlung durch ein Opting-out entgehen. Die bisherigen Erfahrungen zeigen, dass es wichtig ist, sich rechtzeitig mit dem verwaltungsaufwändigen Prozedere der Implementierung zu beschäftigen.

*) Angaben gelten für das Financial Year 2013/14

Peter Taylor, Capita Employee Benefits, London, Großbritannien |