Wie berichtet, nahmen die Diskussionen um Vorschläge zur Verbreitung der betrieblichen Altersversorgung (bAV) vor allem in kleinen und mittleren Unternehmen (KMU) zu Beginn des Jahres 2015 kräftig an Fahrt auf. Insbesondere die Vor- und Nachteile der mittlerweile bereits als "Nahles-Rente" bekannten neuartigen bAV auf der Basis sogenannter gemeinsamer Einrichtungen der Tarifparteien wurden in der Fachwelt heftig diskutiert. Das Bundesministerium für Arbeit und Soziales (BMAS) als Urheber des Vorschlages hatte am 9. März zu einer Anhörung der Tarifparteien gebeten. Danach kann man derzeit von folgendem Stand ausgehen:

BMF-Gutachten abwarten

Vor einer Konkretisierung möchte die Politik das vom Bundesfinanzministerium (BMF) in Auftrag gegebene Gutachten zur Verbesserung bei den steuer- und sozialversicherungsrechtlichen Rahmenbedingungen der betrieblichen Altersversorgung abwarten. An diesem Gutachten arbeitet derzeit der Lehrstuhl für Betriebswirtschaftliche Steuerlehre der Universität Würzburg. Dabei geht es insbesondere um die Interessen von unterdurchschnittlich verdienenden Arbeitnehmern einerseits sowie von kleinen und mittleren Unternehmen (KMU) andererseits. Ziel ist es, zu erfassen, was diese Arbeitnehmer und Arbeitgeber von der betrieblichen Altersversorgung abhält. Hieraus sollen Optimierungsmöglichkeiten abgeleitet werden, mit denen die bestehenden Hemmnisse abgebaut und neue Anreize gesetzt werden können, um dadurch den Verbreitungsgrad der betrieblichen Altersversorgung weiter auszubauen.

Ergebnisse sollen bis Ende 2015 vorliegen, so dass mit Konsequenzen des Gesetzgebers erst im kommenden Jahr gerechnet werden kann.

Vorschläge für "mehr bAV" vorhanden

Gleichzeitig liegen aber konkrete Veränderungsvorschläge auf dem Tisch, zum einen die erwähnte "Nahles-Rente" und zum anderen der Vorschlag, die Obergrenzen des § 3 Nr. 63 EStG von derzeit 4 Prozent auf 8 bis 10 Prozent der Beitragsbemessungsgrenze zu erhöhen. Damit soll mehr bAV in einem einheitlichen, anerkannt verwaltungs- und risikoarmen Durchführungsweg untergebracht werden können.

Ausweitung der steuerlichen Obergrenze?

Ob sich der Gesetzgeber auf eine Erhöhung steuerlicher Obergrenzen einlässt, hängt von der Einschätzung der damit verbundenen finanziellen Belastungen ab, und damit direkt von den Ergebnissen des erwähnten Gutachtens im Auftrag des BMF. Um befürchteter "Ausuferung"zu begegnen, wird derzeit bereits vorgeschlagen, eine Ausweitung der steuerlichen Obergrenze nur dann zuzulassen, wenn nicht gleichzeitig weitere steuerlich geförderte Durchführungswege genutzt werden.

"Nahles-Rente" Schwierige Umsetzung

Als "Nahles-Rente"sollen bekanntlich reine Beitragszusagen ohne Haftung des Arbeitgebers für eine bestimmte Mindestleistung zugelassen werden, die dann aber über gemeinsame Einrichtungen (Pensionskassen, Pensionsfonds) der Tarifparteien zu finanzieren wären. Die Garantie für eine Mindestleistung wäre von der gemeinsamen Einrichtung zu übernehmen und deren Insolvenzfall über den Pensionssicherungsverein (PSVaG) abzusichern. Die Flächenwirkung einer solchen Lösung bis in die KMUs hinein würde durch die Allgemeinverbindlichkeitserklärung eines entsprechenden Tarifvertrages herbeigeführt, soweit sie nicht bereits durch freiwillige Teilnahme der nicht tarifgebundenen Unternehmen erreicht wird. So einfach der Vorschlag sich anhört, so schwierig und weitreichend wäre seine Umsetzung in die Praxis. Die Bedenken sind vielfältig: Wieso wird das bisher nachgewiesenermaßen erfolgreiche Modell Direktversicherung ausgegrenzt? Was fordern Aufsichtsrecht und Risikomanagement der gemeinsamen Einrichtungen? Öffnet der Vorschlag Tür und Tor für die Reduzierung bereits bestehender bAV-Systeme? Was passiert beim Zusammentreffen von "Nahles-Rente" und bereits bestehenden Tarifverträgen oder Betriebsvereinbarungen? Welche Veränderungen bedeutet der Vorschlag für den PSV und seine Finanzierung? Diese Liste könnte ohne Weiteres fortgesetzt werden...

Fazit:

Eine derzeit noch sehr vielgestaltige Diskussion um den richtigen Weg zur Verbreitung der bAV. Der gemeinsame Wille zur Lösung ist erkennbar – wie sie aussehen mag, ist völlig offen. Vor einer weiteren Konkretisierung stehen die Ergebnisse des Forschungsvorhabens im Auftrag des BMF. Auch und insbesondere die Frage, ob man ohne sanften Zwang auskommen wird, also ohne "Opting-out", bleibt bis dahin völlig offen.

Paulgerd Kolvenbach, Geschäftsführer, Longial Mit seinem Urteil vom 17.12.2014 (1 BvL 21/12) hat das Bundesverfassungsgericht entscheidende Paragrafen des Erbschaftsteuerrechtes für verfassungswidrig erklärt. Der Gesetzgeber ist aufgefordert, bis Mitte 2016 eine grundgesetzkonforme Neuregelung zu schaffen.

Kritik: Verschonung des Verwaltungsvermögens

Besonders in der Kritik steht dabei die bisher (zu) weitgehende Verschonung des sogenannten Verwaltungsvermögens. Dabei handelt es sich um nicht produktives Vermögen, wie zum Beispiel Wertpapiere, fremdvermietete Immobilien oder Forderungen und Bankguthaben. Während das produktive Vermögen (Betriebsvermögen) weiterhin auch bei großen Unternehmen verschont werden kann, erkennen die Diskussionsteilnehmer weitgehend an, dass das Verwaltungsvermögen in bedeutend geringerem Umfang als bisher einer Verschonung unterliegen kann.

Nutzen zur Auslagerung von Pensionslasten

Hier kommt nun die Verbindung zur betrieblichen Altersversorgung ins Spiel. Soweit also Nettoverwaltungsvermögen (das ist das (Brutto-) Verwaltungsvermögen abzüglich der Rückstellungen und Schulden) in einem Maße vorhanden ist, das eine erhebliche Erbschaft- beziehungsweise Schenkungsteuer erwarten lässt, kann dieses Verwaltungsvermögen gegebenenfalls genutzt werden, um Pensionslasten des Unternehmens auszulagern. Auf diese Weise kann im Einzelfall erreicht werden, dass zum einen den Effekten der Zinsschmelze entgegengewirkt wird und zum anderen, dass die Erbschaftsteuer vermieden oder reduziert wird.

Es zeigt sich, dass die Entwicklungen der Erbschaftsteuerreform genau verfolgt werden sollten und, dass eine präzise Kenntnis und Analyse der betrieblichen Altersversorgungsverpflichtungen weitreichende Spielräume eröffnen kann.

Fazit:

Die Diskussion um die Reform der Erbschaftsteuer lässt zunächst keine Verbindung zur betrieblichen Altersversorgung vermuten. Bei genauerem Hinsehen können sich allerdings Effekte ergeben, die zu positiven Ergebnissen führen. Eine genaue Analyse und Kenntnis der eigenen Versorgungslandschaft erweist sich einmal mehr als dringend erforderlich.

Mark Walddörfer, Geschäftsführer, Longial Die betriebliche Altersvorsorge steht vor zahlreichen Umbrüchen, und nicht nur Arbeitnehmer und Anbieter sind davon betroffen. Die Unternehmen haben sich in der öffentlichen Diskussion aber bisher kaum zu Wort gemeldet. Die Ergebnisse einer von der Longial initiierten, aktuellen TED-Umfrage bei der Handelsblatt-Jahrestagung sowie unter 300 Entscheidern von mittelständischen Unternehmen aus dem Longial-Kundenstamm zeigen jetzt deren Sicht auf "Nahles-Rente", "Opting-out" und welche Maßnahmen sie selbst als notwendig ansehen.

Relevanz der Verbreitung der bAV

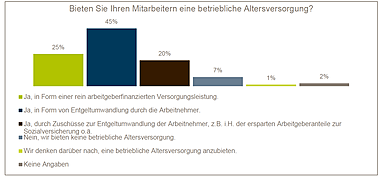

Die überwiegende Mehrheit der Longial-Kunden (68 Prozent - Grafik 1) hält die Verbreitung der bAV in kleinen und mittleren Unternehmen für sehr wichtig. Das bestätigt auch ihr Engagement für eine Betriebsrente im eigenen Betrieb: Knapp die Hälfte beteiligt sich entweder in Form einer rein arbeitgeberfinanzierten Versorgungsleistung oder durch Zuschüsse zur Entgeltumwandlung, beispielweise in Höhe der ersparten Arbeitgeberanteile zur Sozialversicherung, an der Altersversorgung ihrer Mitarbeiter. Die reine Entgeltumwandlung durch die Arbeitnehmer wird von 45 Prozent der Firmen angeboten (Grafik 2).  - Grafik 1_Longial Kunden-Umfrage

- Grafik 2_Longial Kunden-Umfrage

Kritische Stimmen zum "Sozialpartnermodell Betriebsrente"

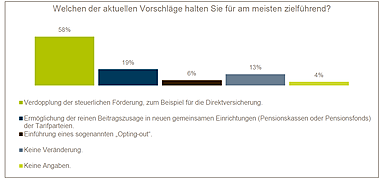

Die Ergebnisse der Longial-Umfrage zeigen eine deutliche Ablehnung der sogenannten "Nahles-Rente": Nur eine Minderheit von 19 Prozent (Grafik 3) befürwortet die Verlagerung der bAV auf die Tarifpartner. Mit 26 Prozent (Seite 13) ist auch bei den teilnehmenden Arbeitgebern der TED-Umfrage die Zustimmungsrate zum BMAS-Vorschlag sehr niedrig. Noch entschiedener fiele die Ablehnung im Falle der Einbeziehung nicht tarifgebundener Arbeitgeber und Arbeitnehmer aus: Gerade mal vier Prozent der Befragten können diesem Modell etwas Positives abgewinnen.

"Opting-out" findet keine Mehrheit

Ebenfalls in der Diskussion um unterstützende Maßnahmen zur Verbreitung der bAV ist das "Opting-out"-Modell: Hilft die verbindliche Festlegung zur Entgeltumwandlung im Arbeitsvertrag, mehr Arbeitnehmer für eine bAV zu gewinnen? Die Arbeitgeber lehnen diesen sanften Zwang mehrheitlich ab: 94 Prozent der Longial-Kunden (Grafik 3) halten diesen Vorschlag für keineswegs zielführend, bei den Teilnehmern der TED-Umfrage sind es 80 Prozent (Seite 6).

Arbeitgeber befürworten Verdoppelung der staatlichen Förderung

Als zielführender erachtet eine große Mehrheit der Longial-Kunden (Grafik 3) die Verdoppelung der steuerlichen Förderung, zum Beispiel für die Direktversicherung. Auch 37 Prozent (Seite 15) der TED-Befragten mahnen eine Anpassung des steuerlichen Zuwendungsrahmens (nach § 3 Nr. 63 EStG) an den faktisch höheren Finanzierungsbedarf an.  - Grafik 3_Longial Kunden-Umfrage

Fazit:

Die Umfrageergebnisse zeigen deutlich, dass die Unternehmen einer stärkeren Verbreitung der bAV eine große Relevanz zusprechen. Allerdings sehen sie den Vorstoß des BMAS mehrheitlich kritisch. Sie würden die Beseitigung vorhandener Hemmnisse, wie die beschränkte steuerliche Förderung, der Schaffung eines neuen Systems vorziehen.

Katja Rheude, Senior PR-Beraterin, Hartzkom;

Ines Klinger-Nolle, Marketing | PR, Longial Im Weitblick 4-2014 haben wir über ein Urteil des Bundessozialgerichts vom 23. Juli 2014 (B 12 KR 28/12 R) berichtet. Das Bundessozialgericht hatte entschieden, dass – anders als bei Direktversicherungen – auf Versorgungsleistungen aus privat fortgeführten Pensionskassen-versorgungen Kranken- und Pflegeversicherungsbeiträge zu zahlen sind. Gegen dieses Urteil hat der Sozialverband VdK Deutschland e.V. am 05.01.2015 Verfassungsbeschwerde eingelegt (Bundesverfassungsgericht, 1 BvR 100/15, 1 BvR 249/15).

Wir werden über den Fortgang des Verfahrens berichten. Allerdings können Verfahren vor dem Bundesverfassungsgericht Jahre dauern.

Susanne Kayser-Dobiey, Rechtsanwältin im Bereich Recht | Steuern, Longial |