Seit Jahren warnen Pensionsexperten vor den Gefahren der Zinsschmelze für die Pensionsrückstellungen der Unternehmen. Doch noch immer verdrängen viele Arbeitgeber das Thema oder hoffen auf eine Trendwende an den Finanzmärkten. Diese Taktik kann sich nun rächen. Wer bisher nicht tätig geworden ist, muss sich auf dramatische Zusatzbelastungen in den kommenden Jahresabschlüssen einstellen!

Verpflichtungen in Bilanz berücksichtigen

Zur Erinnerung: Hat ein Arbeitgeber unmittelbare Versorgungszusagen erteilt, so muss er die eingegangenen Verpflichtungen als Rückstellung in der Bilanz berücksichtigen. Die Höhe bemisst sich nach dem „nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrag“ (§ 253 Abs. 1 HGB). Gemeint ist der versicherungsmathematisch ermittelte, diskontierte Barwert der künftig zu zahlenden Versorgungsleistungen.

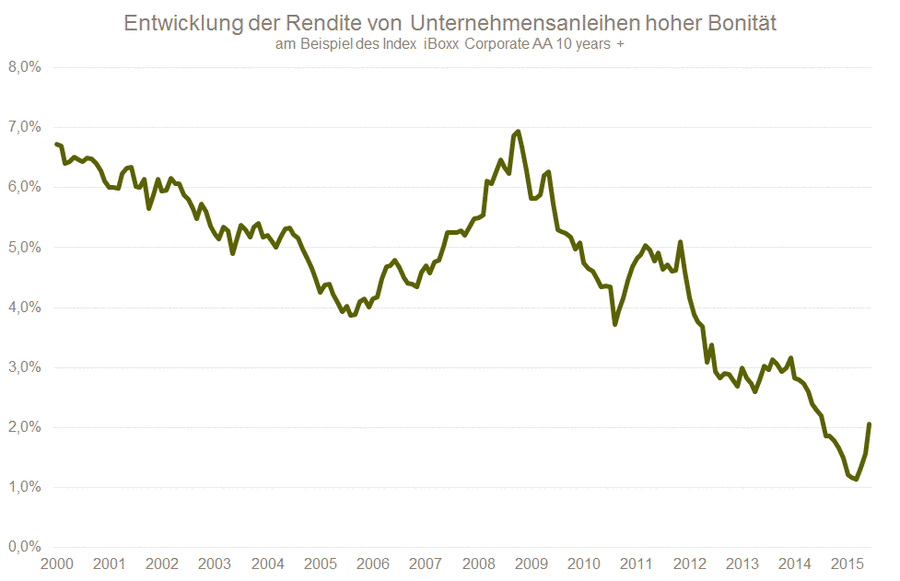

Der für die Diskontierung heranzuziehende Zins wird dabei monatlich von der Bundesbank ermittelt. Diese leitet ihn im Wesentlichen aus Marktwerten für die Rendite von Unternehmensanleihen hoher Bonität ab. Um große Schwankungen zu vermeiden, erfolgt zusätzlich eine Glättung über die letzten sieben Jahre.

Diskontierungszins im Abwärtstrend

Schon seit Monaten ist ein anhaltender Abwärtstrend im Diskontierungszins zu beobachten. Doch dies war nur der Anfang. In 2015 und den kommenden Jahren verlassen nun teilweise extrem hohe Renditen aus den Jahren 2008 bis 2010 von bis zu 7 Prozent die Glättungsperiode und werden durch aktuelle Marktwerte von 1,5 bis 2,0 Prozent ersetzt. Dadurch beschleunigt sich der Abwärtstrend dramatisch.

So müssen sich Unternehmen mit Pensionsrückstellungen bereits in diesem Jahr auf eine zwei- bis dreimal so hohe Zusatzbelastung aus der Zinsänderung im Vergleich zu 2014 einstellen. Und für die kommenden Jahre sieht es nicht besser aus. In der Rubrik „praxis“ zeigen wir an einem konkreten Beispiel, mit welchen Belastungen ein mittelständisches Unternehmen rechnen muss und wie es auf die Zusatzbelastungen reagieren kann.

Positive Zeichen aus Politik und von den Finanzmärkten

Leichte Hoffnung machen indes zwei Entwicklungen der vergangenen Wochen: Die Politik hat das Risiko für die Unternehmen offenbar erkannt und möchte nach der Sommerpause tätig werden. Favorisiert wird derzeit eine Ausweitung der Glättungsperiode von sieben auf 12 Jahre. Aber die Diskussion befindet sich noch in einem sehr frühen Stadium. Ob, wann und mit welchem Inhalt eine Gesetzesänderung erfolgt, bleibt abzuwarten.

Außerdem scheinen die Finanzmärkte zumindest kurzfristig eine Trendwende vollzogen zu haben: Seit Ende März hat sich die Rendite für Unternehmensanleihen mit hoher Bonität und langer Laufzeit annähernd verdoppelt. Wie nachhaltig diese Entwicklung ist, bleibt abzuwarten. Die Auswirkungen auf die Pensionsrückstellungen werden wegen der langen Glättungsperiode zunächst ohnehin kaum spürbar sein. Fazit:

Unternehmen mit Pensionsrückstellungen müssen sich bereits für 2015 auf deutliche bilanzielle Belastungen aus der Zinsschmelze einstellen. Sie sind dieser Entwicklung aber nicht alternativlos ausgeliefert. Zusammen mit unseren Pensionsberatern können Strategien entwickelt werden, um die Auswirkungen zu umgehen oder zumindest abzumildern.

Dr. Marcus Reich, Aktuar DAV | Sachverständiger IVS im Aktuariat, Longial „Nahles-Rente“: Offen für Versicherungsprodukte

In der letzten Ausgabe berichteten wir über den Vorschlag aus dem Bundesministerium für Arbeit und Soziales (BMAS) zur Verbreitung der betrieblichen Altersversorgung bei Klein- und Mittelbetrieben. Die Ministerin hat den Vorschlag in ihrem Referat anlässlich der Jahrestagung 2015 der Arbeitsgemeinschaft für betriebliche Altersversorgung (aba) modifiziert: Die Durchführung soll nun nicht mehr allein über neu zu gründende Versorgungsträger der Tarifparteien erfolgen müssen, sondern auch über den Einkauf marktgängiger Versicherungsprodukte, bei denen der Insolvenzschutz nicht über den Pensions-Sicherungs-Verein (PSVaG), sondern über das Unternehmen Protektor gewährleistet wird. Frau Nahles hat mit ihrer öffentlichen Ankündigung einigen Spott geerntet, weil das Ergebnis als Erfolg der Versichererlobby angesehen wurde. Allerdings wäre so einer der Hauptkritikpunkte an dem bisherigen Vorschlag aus der Welt geschafft: die Ausgrenzung der Direktversicherung, die ja nachweislich in den letzten Jahren der Durchführungsweg mit dem nachhaltig stärksten Wachstum gewesen ist.

aba-Modell: Förderung von Niedrigverdienern

Der Dachverband der Interessengruppen der bAV, aba, hat zu seiner Jahrestagung einen eigenen Vorschlag vorgelegt. Neben bereits bekannten Forderungen (stärkere Angleichung von Handels- und Steuerbilanz bei Direktzusagen, Verminderung der hohen Abgabenlast auf Betriebsrenten, Abschaffung der Anrechnung auf die Grundsicherung) sieht er ein gänzlich neues Element vor: Ein Zulagenmodell für die Förderung von Niedrigverdienern.

Demnach sollen Beiträge des Arbeitgebers im Rahmen der bAV bis zu einer Höhe von 720 Euro jährlich beziehungsweise 60 Euro monatlich durch eine Zulage in Höhe von einem Drittel dieses Beitrags, das heißt, bis zu 240 Euro jährlich, gefördert werden. Diese Zulage soll der Arbeitgeber im Rahmen des ohnehin von ihm durchzuführenden Lohnsteuerverfahrens zurückerhalten. Die Nettobelastung des Arbeitgebers beträgt damit maximal 480 Euro p.a. Der Arbeitgeberbeitrag ist sozialabgabenfrei. Die späteren Leistungen aus der bAV sind steuer- und sozialabgabenpflichtig.

Das Modell geht zunächst von einer Arbeitgeberfinanzierung aus, soll aber grundsätzlich auch auf die Entgeltumwandlung und alle Durchführungswege anwendbar sein. Eine zwingende Weitergabe der Sozialabgabenersparnis an den Arbeitnehmer, wie von den Gewerkschaften gefordert, sieht das Modell nicht vor. Wie bei dem Vorstoß des BMAS soll auch im aba-Modell der Arbeitgeber trotz Mindestleistung enthaftet werden. Hierzu bringt die aba verschiedene Denkanstöße ins Spiel, ohne allerdings konkret zu werden.

Das aba-Modell kommt ohne die im BMAS-Vorschlag neu einzurichtenden tariflichen Einrichtungen aus. Das vermeidet zahlreiche Problemfelder des BMAS-Modells. Der aba-Vorschlag bietet somit auf den ersten Blick einige Vorteile: Er ist einfach, zulagengefördert, unkompliziert und je nach Ausgestaltung über alle Durchführungswege und Finanzierungsformen anwendbar.

Entscheidende Knackpunkte dürften der erforderliche Einsatz weiterer Fördermittel sein und die nur sehr unkonkret beantwortete Frage der Mindestgarantie, die dem Arbeitnehmer einerseits geboten, mit der andererseits der Arbeitgeber aber nicht belastet werden soll.

GDV-Vorschläge: Weniger komplex und „Opting-out“

Auch der Gesamtverband der deutschen Versicherungswirtschaft (GDV) möchte „raus aus der Stagnation in der Altersvorsorge“. Seine Vorschläge decken sich inhaltlich weitgehend mit denen der aba, allerdings legt der GDV den Schwerpunkt eher auf die Beseitigung von Komplexität und auf die Einführung eines sogenannten „freiwilligen“ Opting-outs.

Zur Beseitigung der Komplexität wiederholt der GDV seine Anregung, die steuerliche Obergrenze des § 3 Nr. 63 EStG deutlich zu erhöhen (auf etwa das 2 bis 2,5-fache), um für die Durchführung höherwertiger bAV nicht mehrere Durchführungswege bemühen zu müssen.

Ein Opting-out für neue Mitarbeiter einzuführen, ist auch bei heutigen Gegebenheiten bereits möglich. Der GDV fordert darüber hinaus Rahmenbedingungen für die Einbindung eines Opting-out in bestehende Arbeitsverträge. Hintergrund ist die Überlegung, dass auf diese Weise Arbeitgeber zum Angebot einer bAV gewonnen werden könnten, die automatisch die schon vorhandenen Belegschaften einschließt und auf diese Weise die Verbreitung fördert. Die Klarstellung von Rahmenbedingungen für den Fall, dass ein Arbeitgeber freiwillig ein Opting-out anbieten möchte, findet sich im Übrigen auch im Forderungskatalog der aba.

Fazit:

Parallel zu der öffentlichen Debatte über den richtigen Weg für die Förderung der bAV ist derzeit ein Gutachten in Arbeit, das seitens des Bundesministeriums der Finanzen (BMF) beauftragt wurde. Es soll klären, wie unter der Nebenbedingung der möglichst weitgehenden Einhaltung des heutigen Fördervolumens fiskalische Anreize zu einer möglichst effektiven Förderung der betrieblichen Altersversorgung gesetzt werden können. Ergebnisse sind nicht vor Herbst 2015 zu erwarten, und das BMAS hat bereits angekündigt, vor dem Vorliegen der Ergebnisse auch keine gesetzgeberischen Initiativen zu unternehmen. Viel Zeit also für weitere Vorschläge!

Dr. Paulgerd Kolvenbach, Geschäftsführer, Longial Am 01.07.2015 hat das Bundeskabinett einen Gesetzesentwurf zur Umsetzung der sogenannten EU-Mobilitätsrichtlinie beschlossen. Diese Richtlinie hat das Ziel, die Mobilität der Arbeitnehmer zwischen den einzelnen Mitgliedsstaaten so zu gestalten, dass der Erwerb und die Wahrung von betriebsrentenrechtlichen Ansprüchen verbessert werden.

Durch den aktuell vorliegenden Gesetzesentwurf soll die EU-Mobilitätsrichtlinie zum 01.01.2018 in nationales Recht umgesetzt werden. Der deutsche Gesetzgeber schöpft damit den zeitlichen Rahmen für die Umsetzung weitgehend aus.

Ausdehnung auf Wechsel innerhalb Deutschlands

Die vorgenannte EU-Richtlinie erfasst unmittelbar nur Fälle, bei denen ein Arbeitnehmer von einem Mitgliedsstaat in den anderen wechselt. Der deutsche Gesetzgeber wird jedoch weitgehend auch rein nationale Vorgänge erfassen. Grund für die Ausdehnung auf reine Inlandssachverhalte ist, eine Inländerdiskriminierung zu vermeiden. Neben diesem rechtlichen Grund spricht für eine Ausdehnung auf inländische Versorgungsberechtigte sicherlich auch, dass eine unterschiedliche Behandlung die Komplexität in der bAV weiter vorantreiben würde.

Zahlreiche Neuerungen für Arbeitgeber

Im Kern müssen die Arbeitgeber sich auf folgende Neuerungen einstellen: - Anwartschaften ausgeschiedener Arbeitnehmer unterliegen zukünftig grundsätzlich einer Dynamisierung.

(Achtung: Ausnahmeregelungen und zeitliche Einschränkung)

- Die Unverfallbarkeitsfristen werden von fünf auf drei Jahre herabgesetzt.

(Achtung: Übergangsfristen)

- Versorgungsberechtigte müssen zukünftig beim Ausscheiden nicht mehr das 25. Lebensjahr vollendet haben, damit ihre Versorgungsanwartschaften erhalten bleiben. Es reicht die Vollendung des 21. Lebensjahres.

- Die Auskunftsansprüche der Versorgungsberechtigten werden neu geregelt.

- Kleinstanwartschaften gemäß § 3 BetrAVG sind nicht mehr einseitig abfindbar. Dies gilt aber nur, wenn der Mitarbeiter nach seinem Ausscheiden ins EU-Ausland wechselt.

(Achtung: zeitlich befristet)

Die steuerliche Begleitung der arbeitsrechtlichen Neuregelungen erfolgt leider nur teilweise.

Mit weiteren Einzelfragen werden wir uns in einer der nächsten Ausgaben beschäftigen.

Bernd Wilhelm, LL.M., Rechtsanwalt, Leiter Recht | Steuern, Longial |