Zu beachten ist hier insbesondere der Umstand, dass der Beitragssatz zur gesetzlichen Krankenversicherung zwar um 0,9 Prozentpunkte auf 14,6 Prozent sinkt. Die Krankenkassen bekommen aber die Möglichkeit, einkommensabhängige Zusatzbeiträge von den Versicherten zu erheben. Ersten Äußerungen der gesetzlichen Krankenversicherungen ist zu entnehmen, dass zahlreiche Krankenkassen wohl Zusatzbeiträge in Höhe der nun erfolgten Beitragsreduzierung erheben wollen. Damit wird sich also für die meisten pflichtversicherten Arbeitnehmer keine Änderung bei den Krankenversicherungsbeiträgen ergeben.

Auf die bAV haben die neuen Rechengrößen ebenfalls Auswirkungen. Die Grenzen für die steuerlich und sozialversicherungsrechtlich geförderte Entgeltumwandlung steigen ebenso an wie die Höchsthaftungsgrenzen des Pensions-Sicherungs-Vereins (PSVaG) oder die sogenannte Bagatellgrenze für die einseitige Abfindbarkeit von Betriebsrenten nach § 3 Abs. 2 BetrAVG. Außerdem sind auch die externen Teilungsmöglichkeiten beim Versorgungsausgleich oder die Möglichkeit, steuerlich geförderte Beiträge an eine Pensionskasse oder Direktversicherung zu leisten, betroffen.

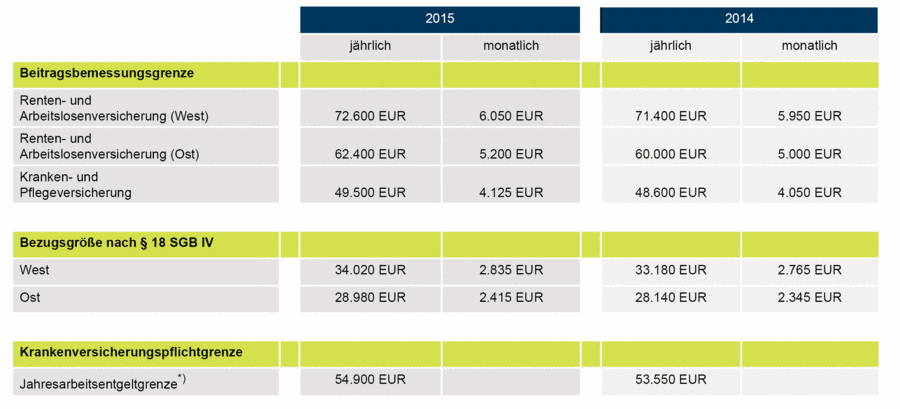

Details finden Sie auf unserer Homepage: In der neuen Rubrik „Aktuelles“ stellen wir Ihnen zahlreiche Rechengrößen zur Sozialversicherung und zur bAV ausführlich dar.

Des Weiteren ändert sich der sogenannte Rechnungszins für Lebensversicherungen. Dieser sinkt von aktuell 1,75 Prozent auf 1,25 Prozent. Damit schlägt die anhaltende Niedrigzinsphase am Kapitalmarkt noch weiter auf die Lebensversicherungen durch. Aber - kein Grund zur Panik: Der neue Rechnungszins gilt nur für Verträge, die ab dem 01.01.2015 beginnen beziehungsweise neu abgeschlossen werden. Sollen also noch Versorgungsleistungen über Versicherungen eingerichtet werden, zum Beispiel bei Versorgungszusagen über Direktversicherungen, Pensionskassen oder auch rückgedeckte Unterstützungskassen, empfehlen wir, hier schnellstmöglich tätig zu werden, und gegebenenfalls den Vertrag noch vor dem Jahreswechsel einzurichten. Zumindest sollte man sich informieren, welche Auswirkungen die Absenkung des Rechnungszinses im Detail auf ihre Versorgungszusage hat.

Neben den konkreten Änderungen beschäftigen uns auch im kommenden Jahr anstehende rechtliche Änderungen in der bAV.

Aus dem Bundesministerium für Arbeit und Soziales (BMAS) hört man, dass eine Änderung des Betriebsrentengesetzes (BetrAVG) zu Informations- und Auskunftspflichten des Arbeitgebers im Hinblick auf die betriebliche Altersversorgung seines Unternehmens geplant ist.

Darüber hinaus beschäftigt das BMAS die sogenannte EU-Mobilitätsrichtlinie, die in diesem Jahr verabschiedet wurde und spätestens 2018 in nationales Recht umzusetzen ist. Erste Signale aus dem BMAS lassen erkennen, dass eine umfassende Umsetzung der EU-Mobilitätsrichtlinie geplant ist. In diesem Fall werden sich zum Beispiel Unverfallbarkeitsfristen weiter verkürzen, Kleinstanwartschaften nicht mehr abfindbar sein und eventuell auch unverfallbare Anwartschaften von ausgeschiedenen Mitarbeitern noch vor Renteneintritt an wirtschaftliche Veränderungen, z. B. durch Inflation, angepasst werden müssen.

Gerne stehen wir Ihnen für weitergehende Informationen zu den Themen zur Verfügung. Sprechen Sie uns an.

Michael Hoppstädter, Leiter Consulting der Longial