- 19. Februar 2020

Rechnungszins für Pensionsverpflichtungen - Niedriges Zinsniveau an den Kapitalmärkten

Das Zinsniveau für Spareinlagen und Anleihen ist seit der Finanzkrise 2008 stetig gefallen und liegt auf sehr niedrigem Niveau. Schauen Sie einmal nach, welche Verzinsung Sie auf Ihrem Tagesgeldkonto bekommen und freuen Sie sich, wenn es mehr als Null ist ...

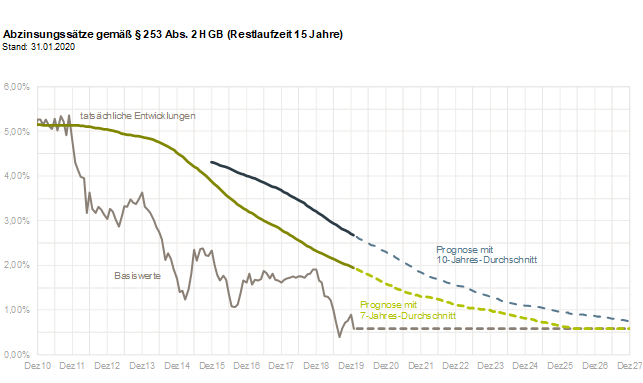

Über die Auswirkungen auf Rückstellungen für Pensionszusagen hat der Weitblick wiederholt berichtet. Die Bundesbank leitet den Zins für die Berechnung der Pensionsrückstellungen in der Handelsbilanz aus dem Durchschnitt der Rendite erstklassiger Unternehmensanleihen der vergangenen 10 Jahre ab. Das maßgebliche Zinsniveau lag Ende 2018 bei nur noch 1,90 Prozent, der daraus abgeleitete Durchschnittszins bei 3,21 Prozent. Und je niedriger der Zins, desto höher die Rückstellung. Die Auswirkungen des Zinsverfalls auf die Pensionsrückstellungen waren in den vergangenen Jahren enorm.

Geht es noch schlimmer?

Man möchte meinen und hoffen, die Antwort auf die Frage wäre „Nein“. Doch weit gefehlt. Angesichts der akuten Gefahr einer sich eintrübenden Konjunktur haben die Notenbanken 2019 einen fulminanten Schwenk ihrer Geldpolitik vollzogen. Die amerikanische Federal Reserve System (FED) senkte ihren Leitzins in drei Schritten um insgesamt 0,75 Prozent. Die Europäische Zentralbank (EZB) verfügt zwar über wesentlich weniger geldpolitischen Spielraum, liegt der Leitzins in der Eurozone doch bereits seit Anfang 2016 bei 0 Prozent. Doch auch in Frankfurt hat man die Geldmenge im vergangenen Jahr durch alternative Maßnahmen deutlich ausgeweitet und auf der Tonspur keinen Zweifel daran gelassen, diese Politik auf absehbare Zeit fortzuführen. Die Folge sind Anleiherenditen auf homöopathischem Niveau. So notieren Bundesanleihen inzwischen selbst bei 10-jähriger Laufzeit negativ.

Enorme Auswirkungen

Diese Entwicklung schlägt auf die Pensionsrückstellungen voll durch. Das für die Bundesbank maßgebliche Renditeniveau zur Festlegung des Zinses in der Pensionsbewertung liegt Ende Januar unter 0,60 Prozent. Und es ist nicht auszuschließen, dass wir auf mittlere Sicht auch hier in den negativen Bereich rutschen. Wenn sich am Marktniveau nicht grundsätzlich etwas ändert (und dafür gibt es keinerlei Anzeichen), wird der 10-jährige Durchschnittszins für Pensionsrückstellungen von Jahr zu Jahr weiter fallen: Von 2,71 Prozent Ende 2019 auf unter 1,00 Prozent bereits in 2025 und dann noch weiter.

Die Auswirkungen auf die Pensionsrückstellungen sind enorm. Dabei hängt die tatsächliche Wirkung stark an den konkret bewerteten Zusagen. Im schlimmsten Fall können sich die Pensionsrückstellungen durch den Zinsverfall in den nächsten 10 Jahren mehr als verdoppeln – und zwar aufwandswirksam durch die Gewinn- und Verlustrechnung (GuV)!

Oder um es anhand einer Faustformel zu verdeutlichen: Schauen Sie einmal nach, wieviel Zusatzaufwand Sie durch den Verfall der Zinssätze bereits seit Einführung des Bilanzrechtsmodernisierungsgesetzes bis heute durch die GuV gezogen haben. Dann nehmen Sie diesen Wert mal zwei und Sie bekommen eine ungefähre Ahnung davon, was in den nächsten Jahren auf Sie zukommen könnte.

Fazit

So dramatisch die Entwicklung ist: Panik ist sicherlich kein guter Ratgeber – es gibt Lösungen. Angesichts der deutlichen Verschiebung im Zinsniveau in den vergangenen Monaten ist eine Anpassung der kurz- und mittelfristigen Planung angeraten. Der Gutachter für die Pensionsverpflichtungen kann hier – ausgehend von der Bewertung zum letzten Jahresabschluss – entsprechende Prognosen ableiten. Darauf aufbauend sollte dann eine Strategie für einen Ausweg aus dem Anstieg der Pensionskosten erarbeitet werden. Eine Lösung kann beispielsweise in einem Wechsel des Durchführungswegs bestehen. Hier bietet sich die Auslagerung des sogenannten Past Service auf einen Pensionsfonds als bilanzielle Maßnahme an, ohne in das Niveau der Versorgungszusagen eingreifen zu müssen. Der ausgelagerte Teil wird dadurch gegen die weitere Zinsentwicklung immunisiert. Auch die Einführung wertpapiergebundener Zusagen kann eine Lösung darstellen.

Dr. Marcus Reich, Aktuar DAV | Sachverständiger IVS, Aktuariat, Longial